доходность

вот думаю купить и разбогатеть

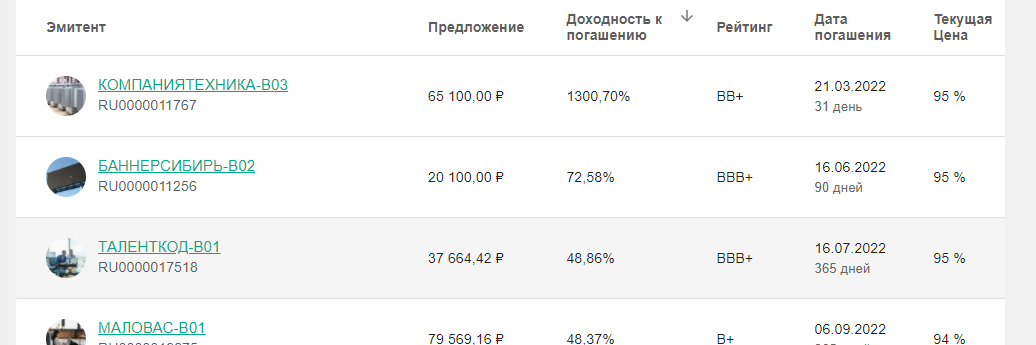

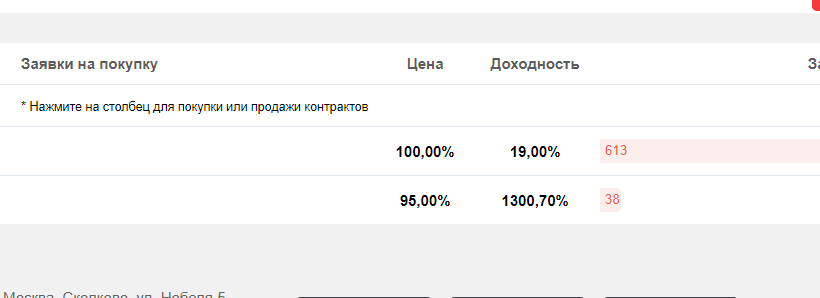

это серьёзно ? ОДНА ТЫСЯЧА ТРИСТА ПРОЦЕНТОВ ДОХОДНОСТИ ?

сохраню скрины на память ))

вот думаю купить и разбогатеть

это серьёзно ? ОДНА ТЫСЯЧА ТРИСТА ПРОЦЕНТОВ ДОХОДНОСТИ ?

сохраню скрины на память ))

вы сейчас серьёзно ?

арифметика в уме -

на вложенную 1 тысячу рублей доходность составит примерно 12 руб.

это за месяц.

пусть будет хитрожопая годовая ануитентная.

12*12=144*2= 288

это 29%

а тут получается что купив тысячу за 950 рублей - я получу доходность не 29+5=34%, а 1300%

пусть ануитентного , значит делим пополам.

650% + те самые 5% = 655%

655% /12=54% за 1 месяц.

то есть вложив 1 тысячу рублей - я должен ьуду получить через 3 дня 1540 руб примерно.

уже всё не стыкуется.

потому как на выходе я получу 1012 руб.

значит чтобы получить заявленные 1300 % - дисконт должен составить более 50% от цены размещения.

но это ещё не всё.

так как при покупке я отдам накопленный "купон" рублей эдак 10 и получу через три дня 12

и плюс тот самый реальный настоящий полтинник потому как скидка от цены размещения 5%

и всё это при условии что заёмщик не упадет в дефолт.

поэтому и выставляют перекупы на продажу свои займы чтобы ГАРАНТИРОВАННО получить купонный доход, а не ждать настоящую выплату от заёмщика, а платформа своей "ануитентной доходностью", а не реальной настоящей и агроменными, непонятно откуда взявшимися процентами только путает с толку людей умеющих плохо считать.

с какого перепуга псевдонакопленный купонный доход уходит перекупу, ведь заёмщик ещё ничего не перечислил и не факт что перечислит ?

нажадничал ?

не нужен займ ?

деньги понадобились срочно ?

продавай в убыток, в минус, без всяких накопленных "купонов".

и уважаемая платформа, не вводи людей в заблуждение тысячами процентов доходности !

Поддержу

Вторичный рынок вообще не интересен именно этим. Разбираться с хитрожопыми нет никакого желания. А эти мутные схемы отбрасывают тебе на всю платформу.

вы сейчас серьёзно ?

арифметика в уме -

на вложенную 1 тысячу рублей доходность составит примерно 12 руб.

это за месяц.

пусть будет хитрожопая годовая ануитентная.

12*12=144*2= 288

это 29%

а тут получается что купив тысячу за 950 рублей - я получу доходность не 29+5=34%, а 1300%

пусть ануитентного , значит делим пополам.

650% + те самые 5% = 655%

655% /12=54% за 1 месяц.

то есть вложив 1 тысячу рублей - я должен ьуду получить через 3 дня 1540 руб примерно.

уже всё не стыкуется.

потому как на выходе я получу 1012 руб.

значит чтобы получить заявленные 1300 % - дисконт должен составить более 50% от цены размещения.

но это ещё не всё.

так как при покупке я отдам накопленный "купон" рублей эдак 10 и получу через три дня 12

и плюс тот самый реальный настоящий полтинник потому как скидка от цены размещения 5%

и всё это при условии что заёмщик не упадет в дефолт.

поэтому и выставляют перекупы на продажу свои займы чтобы ГАРАНТИРОВАННО получить купонный доход, а не ждать настоящую выплату от заёмщика, а платформа своей "ануитентной доходностью", а не реальной настоящей и агроменными, непонятно откуда взявшимися процентами только путает с толку людей умеющих плохо считать.

с какого перепуга псевдонакопленный купонный доход уходит перекупу, ведь заёмщик ещё ничего не перечислил и не факт что перечислит ?

нажадничал ?

не нужен займ ?

деньги понадобились срочно ?

продавай в убыток, в минус, без всяких накопленных "купонов".

и уважаемая платформа, не вводи людей в заблуждение тысячами процентов доходности !

Кажется вы путаете доходность годовых и доходность к погашению.

А про НКД, считаю, что с этим всё в порядке. Человек держал займ и имеет право получить процент за это время. Это же как с облигациями, там тоже НКД выплачивает покупатель, но не факт же, что заёмщик выплатит. Не вижу тут проблемы.

Кажется вы путаете доходность годовых и доходность к погашению.

А про НКД, считаю, что с этим всё в порядке. Человек держал займ и имеет право получить процент за это время. Это же как с облигациями, там тоже НКД выплачивает покупатель, но не факт же, что заёмщик выплатит. Не вижу тут проблемы.

хорошо.

утрируем ситуацию.

до погашения осталось не 4 дня как в моём примере, а 1 сутки.

где здесь будет доходность к погашению 1300 % ?

чтобы на вложенную тысячу ( 950 рублей ) получить за 1 сутки 54%.

хотя бы 54..

сможете расклад дать ?

или консультант платформы сможет ?

До погашения (21.03) осталось 3 дня (пост как я понял был размещен 18.03).

19% годовых за 3 дня с 1000р дадут: 1000 * 0,19 / 365 * 3 = 1,56р

Скидка 95% с 1000р даст еще 50р. Итого 50 + 1,56 = 51,56р

НКД на дату покупки равен: 1000 * 0,19 / 365 * (31-3) = 14,57р

В годовых это будет: 51,56 / (950+14,57) / 3 * 365 * 100 = 650,35%

Это ровно в два раза меньше, чем 1300,7%. Мда...похоже они опять накосячили....завысили в два раза.

Дмитрий, здравствуйте!

Доходность может достигать больших значений, все зависит от срока. По данному займу подсчет был немного некорректен. Приносим свои извинения за предоставленные неудобства.

Также подкреплю формулу, по которой считается доходность к погашению:

Доходность к погашению равна такой ставке, что сумма всех предстоящих платежей, дисконтированных на эту ставку, равно цене покупки займа.

(1 + interest_rate * term / 2) * (debt / price) = (1 + ytm * term / 2), где

debt - остаток долга

price - цена контракта

term - срок в годах (т.е. 0.5 для полугодового)

interest_rate - ставка в годовых

ytm - доходность к погашению (ее вычисляем)

1 + rate * term / 2 - это довольно хорошее приближение для денежного потока в аннуитетных займах сроком до года

Дмитрий, здравствуйте!

Доходность может достигать больших значений, все зависит от срока. По данному займу подсчет был немного некорректен. Приносим свои извинения за предоставленные неудобства.

Также подкреплю формулу, по которой считается доходность к погашению:

Доходность к погашению равна такой ставке, что сумма всех предстоящих платежей, дисконтированных на эту ставку, равно цене покупки займа.

(1 + interest_rate * term / 2) * (debt / price) = (1 + ytm * term / 2), где

debt - остаток долга

price - цена контракта

term - срок в годах (т.е. 0.5 для полугодового)

interest_rate - ставка в годовых

ytm - доходность к погашению (ее вычисляем)

1 + rate * term / 2 - это довольно хорошее приближение для денежного потока в аннуитетных займах сроком до года

Вам хорошо - Вы умная. а я тупой.

и вполне возможно то среди сотен инвесторов может оказаться и ещё кто-нибудь один тупой, кто так же как и я не умеет считать ануитентную доходность по сложной формуле , а может только в обычную доходность (в %% годовых)

то есть на представленном примере -

фактиеская доходность по "купону" - в районе 1 рубля и её из-за малой величины можно не учитывать

1 рубль на тысячу . пусть за 3 дня это 100 руб на тысячу за год.

по факту 10% годовых в нормальном расчёте. но их как понимаете - нет. поскольку займ через 3 дня заканчивается.

50 руб скидки от продавца это ещё единоразово 5% годовых.

фактическая доходность получается 5.000001 %

для перехода в Вашу любимую ануитентную доходность - умножаем на 2 , значит 10.0000002 %

вот поэтому ни я, ни ещё кто-нибудь и не хоет не лезть ни разбираться во вторином рынке из-за Ваших любимых ануитентных доходностей.

ну потому то не видят реальных настоящих классических доходностей.

как например с банковским вкладом.

занёс тысячу на год под 20% годовых знаит через год там будет 1200 .

или с купоном облинации. всё ётко и понятно. допустим 1% в месяц(12% годовых) за минусом ндфл и погашение ерез год. знаит через год на сёте 1000 + 10.5 %=1105

вот это истинная доходность. и ёё можно расчитать в уме.

а Ваша - лукавая . без калькулятора и хитрых формул делать нечего

и ещё раз к примеру - Вы 3-х дневную доходность раскатали на весь год.

а года-то нет )) есть 3 три дня и лапки вверх

Вам хорошо - Вы умная. а я тупой.

и вполне возможно то среди сотен инвесторов может оказаться и ещё кто-нибудь один тупой, кто так же как и я не умеет считать ануитентную доходность по сложной формуле , а может только в обычную доходность (в %% годовых)

то есть на представленном примере -

фактиеская доходность по "купону" - в районе 1 рубля и её из-за малой величины можно не учитывать

1 рубль на тысячу . пусть за 3 дня это 100 руб на тысячу за год.

по факту 10% годовых в нормальном расчёте. но их как понимаете - нет. поскольку займ через 3 дня заканчивается.

50 руб скидки от продавца это ещё единоразово 5% годовых.

фактическая доходность получается 5.000001 %

для перехода в Вашу любимую ануитентную доходность - умножаем на 2 , значит 10.0000002 %

вот поэтому ни я, ни ещё кто-нибудь и не хоет не лезть ни разбираться во вторином рынке из-за Ваших любимых ануитентных доходностей.

ну потому то не видят реальных настоящих классических доходностей.

как например с банковским вкладом.

занёс тысячу на год под 20% годовых знаит через год там будет 1200 .

или с купоном облинации. всё ётко и понятно. допустим 1% в месяц(12% годовых) за минусом ндфл и погашение ерез год. знаит через год на сёте 1000 + 10.5 %=1105

вот это истинная доходность. и ёё можно расчитать в уме.

а Ваша - лукавая . без калькулятора и хитрых формул делать нечего

и ещё раз к примеру - Вы 3-х дневную доходность раскатали на весь год.

а года-то нет )) есть 3 три дня и лапки вверх

Почему 50 рублей скидки от продавца это 5% годовых? Дата погашения через 3 дня. Значит это 5% за 3 дня. Разве не так? А теперь считайте сколько это годовых. Если что-то не так, поправьте плиз.

Вам хорошо - Вы умная. а я тупой.

и вполне возможно то среди сотен инвесторов может оказаться и ещё кто-нибудь один тупой, кто так же как и я не умеет считать ануитентную доходность по сложной формуле , а может только в обычную доходность (в %% годовых)

то есть на представленном примере -

фактиеская доходность по "купону" - в районе 1 рубля и её из-за малой величины можно не учитывать

1 рубль на тысячу . пусть за 3 дня это 100 руб на тысячу за год.

по факту 10% годовых в нормальном расчёте. но их как понимаете - нет. поскольку займ через 3 дня заканчивается.

50 руб скидки от продавца это ещё единоразово 5% годовых.

фактическая доходность получается 5.000001 %

для перехода в Вашу любимую ануитентную доходность - умножаем на 2 , значит 10.0000002 %

вот поэтому ни я, ни ещё кто-нибудь и не хоет не лезть ни разбираться во вторином рынке из-за Ваших любимых ануитентных доходностей.

ну потому то не видят реальных настоящих классических доходностей.

как например с банковским вкладом.

занёс тысячу на год под 20% годовых знаит через год там будет 1200 .

или с купоном облинации. всё ётко и понятно. допустим 1% в месяц(12% годовых) за минусом ндфл и погашение ерез год. знаит через год на сёте 1000 + 10.5 %=1105

вот это истинная доходность. и ёё можно расчитать в уме.

а Ваша - лукавая . без калькулятора и хитрых формул делать нечего

и ещё раз к примеру - Вы 3-х дневную доходность раскатали на весь год.

а года-то нет )) есть 3 три дня и лапки вверх

Вы посчитали?

Дата погашения 21.03, поэтому примерно так и будет.